本文转载自公众号:民航之翼,作者:翼哥

几十年来,南航一直是国内最大的航空公司。

虽然在2024年底,国航以934架的飞机数量超过了南航的932架。

但是其他的指标,无论是生产规模,还是营业收入,南航仍是中国最大的航空公司。

2024年度,南航:

年运输旅客1.65亿人次,是亚洲第一家客运量超1.6亿人次的航司。

年营业收入1742亿元,是我国第一家年收入超1700亿元的航司。

在2002年民航大重组过程中,南航重组了北方航空和新疆航空,从地理空间上来看,从东南,到东北,再到西北,南航地理跨度最大。

还有一个不为人觉察的指标,南航旗下的分子公司数量最多。

南航旗下有9家客货子公司:

厦门航空

重庆航空

南航河南航空

贵州航空

珠海航空

汕头航空

河北航空

江西航空

南航货运

拥有新疆、北方、北京、深圳、上海等 22 家分公司及南阳、佛山 2 家基地;

设有广州、青岛、南京等 22 家境内营业部;

设有洛杉矶、伦敦、巴黎等 52家境外营业部。

比较国航、南航两家航司,风格截然不同。

国航更加稳健,坚持战略不动摇

南航更加务实,地处广东,改革开放的前沿阵地,市场嗅觉更为灵敏,风格也更加灵活。

对于南航的变化,网络间在热议。

比如加密客舱布局,甚至全经济布局

比如处置飞机

比如对成本控制追求

所以,坊间传说中的马会计,翼哥觉得这是对一家企业文化的高度认可!

毕竟,作为央企,作为三大骨干航司,作为亚洲第一大航司,在成本控制方面下功夫,要产生实际效果,实际上是一条刀山火海路,难之又难。

南航在年报里这样阐述自身的经营策略:

两匹配两加强、边际贡献总量最大化:运力与市场匹配、运量与运价匹配、加强座位管控、加强客户基础。

深化成本经营责任体系建设,优化战略性、结构性、源头性成本的管理机制。

对于成本管控,南航特别强调战略性、结构性、源头性成本,这也是翼哥一直深以为然的。

实际上,航司的成本80%以上在战略布局阶段,始于源头;还有就是结构性的,结构性实际上还是始于战略安排,真到后面,能控制的也只有跑冒滴漏,很难产生根本性的影响。

这也是南航在飞机方面发力的重要原因。

那么,作为亚洲最大的航司,南航这头大象能否跳舞,上演华丽转身呢?

2025年4月底,南航发布2025年第一季度报告,数据显示出南航在复杂市场环境中艰难转型的现状。

一、生产数据:放缓脚步,客座优先

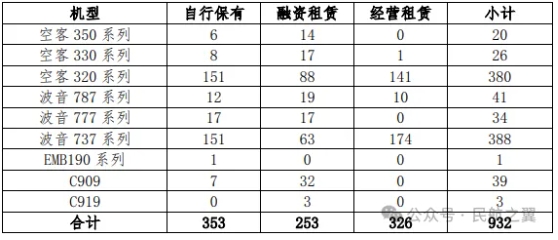

2025年一季度,南航引进21架,退出6架飞机,净增15架飞机。

截至3月底,南航运营932架运输飞机,仅比国航少2架飞机,具体保有情况如下:

相对于过去较快增长,2025年一季度,南航明显放缓了增长的脚步。

2024年一季度,南航:

可供座公里(ASK)939.2亿座公里,同比增长4.9%。

其中,国内减投,同比下降1.1%;国际大幅增投,同比增长26%。

旅客运输量4194.89万人次,同比增长3.6%。

客座率85.4%,同比提升2.4个百分点。

与国航“票价为先”截然相反的是,南航则是“客座率优先”。

在这样的策略下,南航的客座率高居6家上市航司的第二位,这是前所未有的。

二、财务数据:营收下滑,利润转亏

2025年一季度,南航:

营业总收入为434.07亿元,同比下降2.68%。

利润总额0.33亿元,同比减少15.5亿元。

归母净利润-7.47亿元,同比减利增亏15亿元。

当然部分客观原因,是南航对川航2025年一季度进投资损失6.83亿元,成为拖累业绩的主因之一。

但是我们也应看到在生产量保持增长的情况下,南航收入出现下滑是拖累业绩的关键因素。

三、大象转身:影响业绩的关键因素是什么

无论是看年报,还是看季报,都能发现南航这几年在成本方面的努力还是显现一定成效的。

2024年度,南航吨公里成本3.07元,同比下降4.06%。

2025年一季度,在生产量保持增长的情况下,南航的总成本与去年基本持平。

那么,南航的业绩为何还在下滑。

翼哥认为,问题还是出在票价上。

这是困扰整个民航业的问题,“内卷式”竞争导致整个行业的生态变差,几乎所有的航司业绩都在变差。

盈利的,利润减少了

亏损的,亏损增加了

所以,南航控制成本没有错

问题是,当这个行业都不赚钱的时候,无论你怎么控制成本都无济于事。

只不过,可能比别人少亏一点罢了。

我们整个行业,应该想着怎么报团取暖,联起手来,反对内卷。

任何一个行业,价格永远是第一位的。

许多时候,我们都在看航线有没有边际贡献

但,有了边际贡献就行了吗?就满足了吗?

祝,南航发展得越来越好!

也祝,整个民航发展得越来越好!