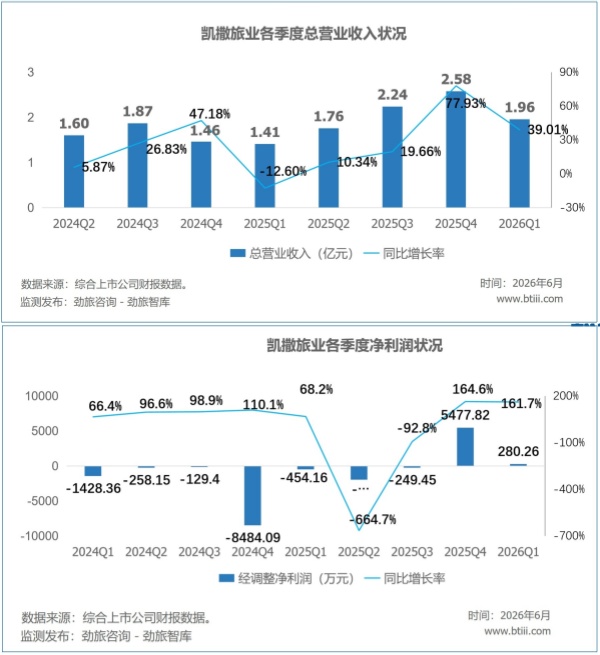

从2024年亏1.03亿到2025年赚2,800万,凯撒旅业三年亏损之后终于扭亏,这个信号值得关注。

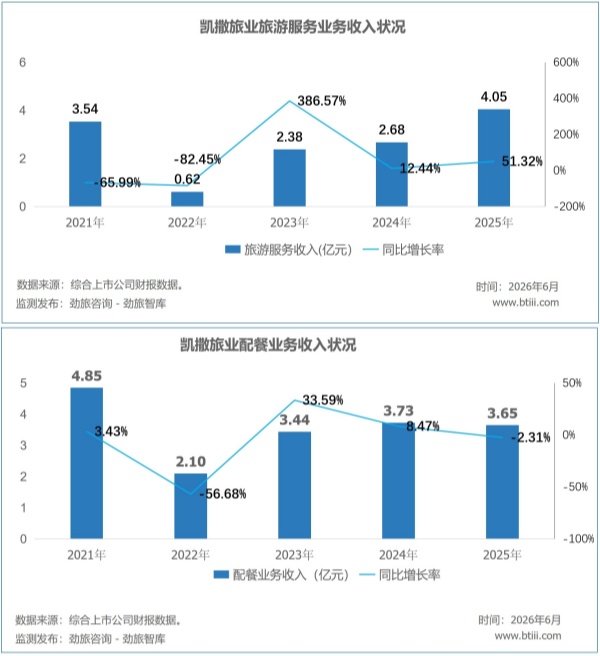

主业在回暖,旅游服务收入同比增长51.32%,靠的是渠道重建,收购福建国旅后,全国门店恢复到330余家,覆盖六大区域。更值得一提的是入境游的突破,客源已覆盖俄罗斯、法国、日本、韩国、美国、一带一路沿线十几个国家。入境游是2025年旅游行业最大的增量市场,凯撒踩准了这个热点。

资产负债表在修复,加权ROE从-12.06%转正到3.40%,资产负债率从59.59%降到55.51%,到2026年3月末进一步降到45.52%。货币资金6.95亿,短期借款只有542万,偿债压力已经不大。当然,利润转正主要靠非经常性损益,诉讼和解冲回坏账、张旅集团重整投资形成公允价值变动收益。剔掉这些,扣非仍亏1.44亿,主业造血能力还没真正恢复。旅游服务成本增速64.47%,远超收入增速,毛利率下降6.74个百分点,至15.67%,渠道重建期,花钱买增长特征仍明显,经营现金流仍为负。

战略布局的纵深在推进,与青岛机场集团合作切入航旅融合,收购三亚扬帆游艇俱乐部布局海洋文旅,参与张旅集团重整,布局优质目的地。配餐业务收入微降,但5家航空配餐企业和4个铁路餐饮运营基地的基本盘还在,正向社会化团餐延伸,是稳定的现金流来源。

总体来看,凯撒旅业2025年的报表是近三年最好看的一份。收入在涨、扭亏为盈、债务在降、战略在落地,复苏逻辑链条初步成形。Q4逆势增长、2026年Q1继续大增39.43%,势头在延续。对困境反转型企业,收入端的修复信号比利润更有先行意义。扣非盈利的拐点何时到来,是考验凯撒管理团队的核心指标。

版权声明:劲旅网原创内容,如需转载请遵循劲旅网 版权声明 获得授权,未经授权,转载必究。