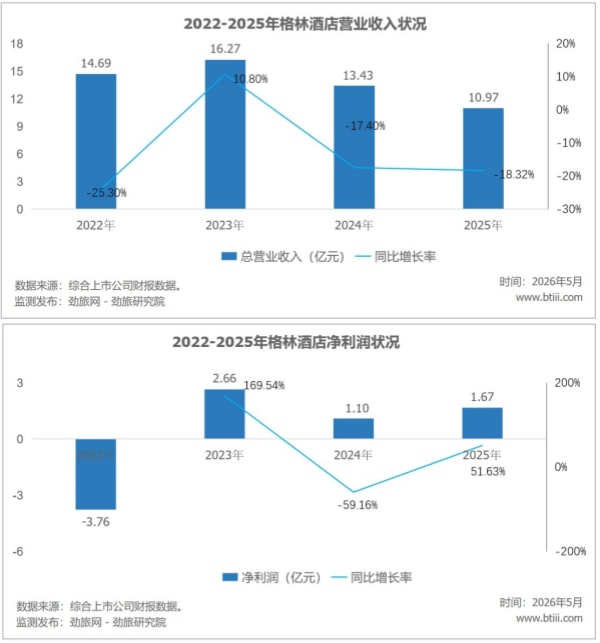

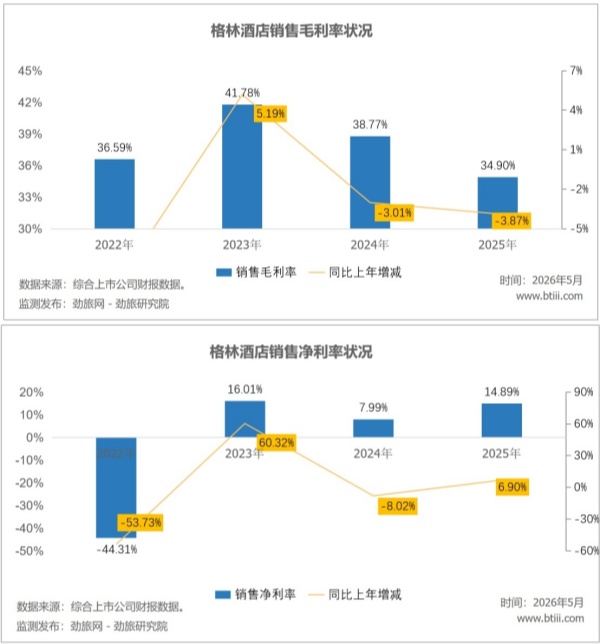

格林酒店2025年收入跌18%、利润涨52%,这道算术题的答案藏在“减值”两个字里。2024年餐饮业务计提了8100万商誉减值和3907万无形资产减值,2025年变成6650万和1733万,减值少了,利润就涨了。但剥掉这层壳,核心净利润2.112亿元,下降23.9%。

餐饮是持续亏损,191家餐厅,Q4收入仅3912万元,ADS暴跌21.8%,两年累计商誉和商标减值超过2亿元,2024年Q4餐饮净亏损1.012亿,2025年Q4净亏损8520万,亏得少了,但还在亏。扣完减值,调整后净亏损还有140万,利润率-3.6%。这门生意的基本盘不在了,不是一次减值就能出清的。

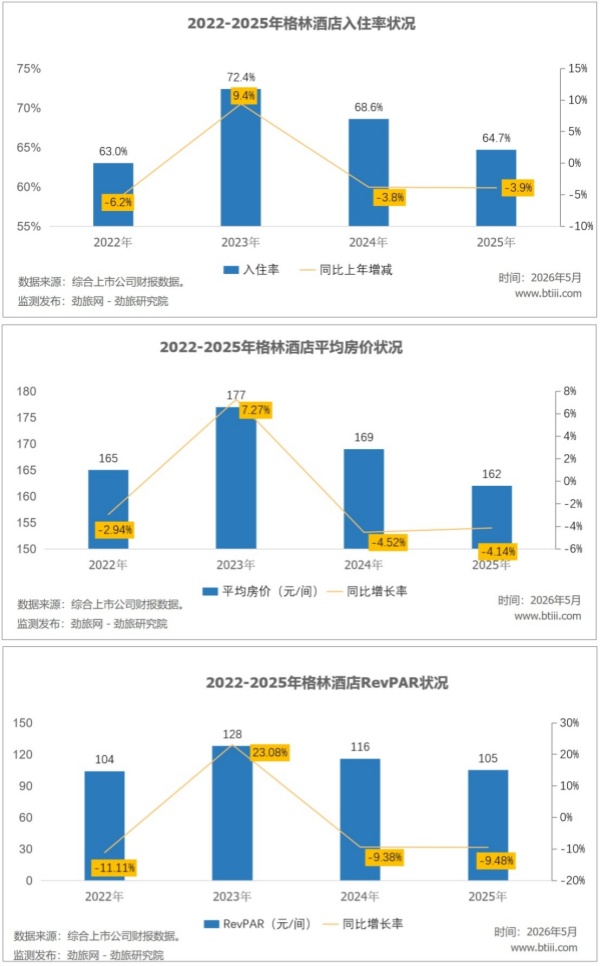

RevPAR下降9.5%不全是周期问题,ADR降4%,入住率降3.9个百分点,量价齐跌。更值得注意的是,F&M酒店收入Q4下降29.7%,公司主动免除了2100万管理费,说明加盟商经营困难到公司不得不让利。

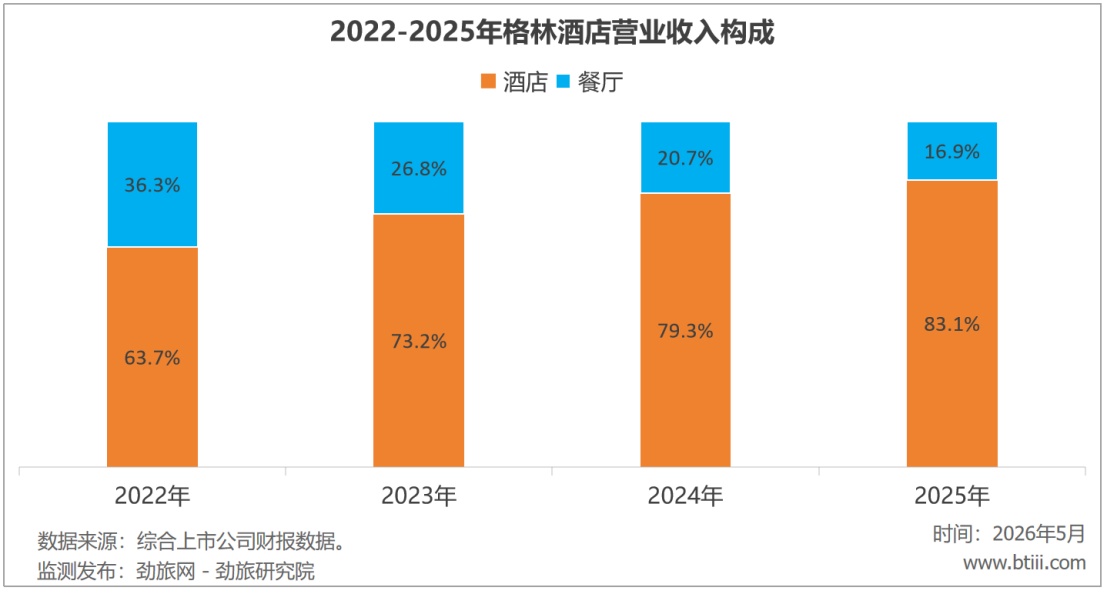

免管理费保加盟关系是短期止血,长期意味着F&M收入的增长的引擎已经失速。而F&M占收入比重近49%,是格林的命脉。

收入在缩,费用在砍,销售费用全年降18.9%,管理费用降28.5%,省出来的利润支撑了核心净利润率27.6%的亮眼数字。但省成本是有极限的,收入继续下滑的话,费用省无可省那天,利润就会裸奔。公司自己对2026年的判断也很诚实,有机酒店收入持平或下降,连增长都不敢提。

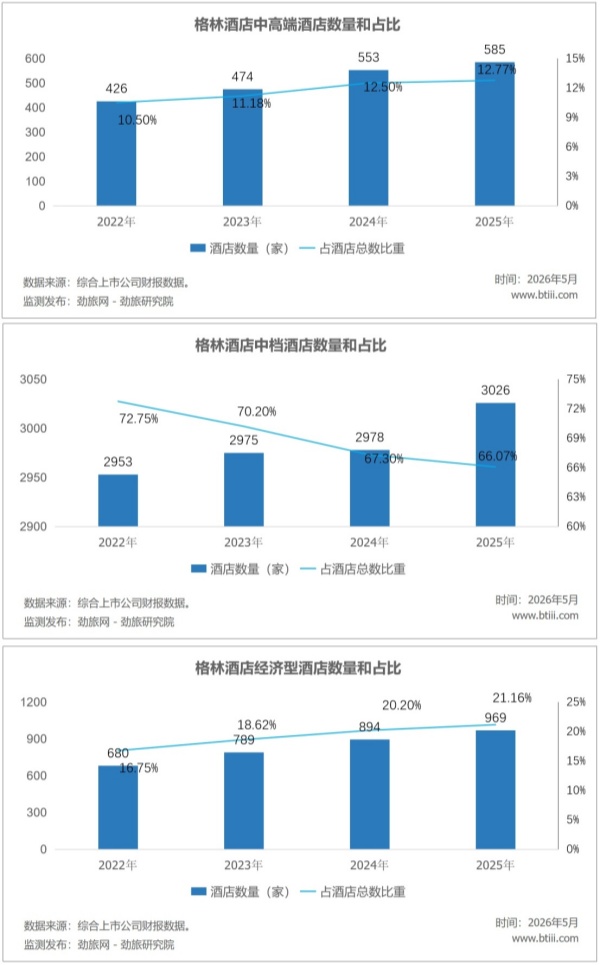

格林酒店正在做的事情方向可能是对的,关掉L&O重资产,从55家减至45家,扩特许经营轻资产,从4370家增至4535家,还有1260家待开。但转型是要花钱的,而收入在掉、餐厅在亏、加盟商扛不住,轻资产的故事,前提是加盟商愿意跟着你继续玩儿。RevPAR连降、管理费免收,这个前提正在动摇。

版权声明:劲旅网原创内容,如需转载请遵循劲旅网 版权声明 获得授权,未经授权,转载必究。