本文转载自公众号:航空观点,作者:翼哥

在民航业,暑运通常是传统旺季,正是各家航司抢钱争利的时候。

然而,作为全民航最赚钱的春秋航空2025年7月的运营数据,却透露出这家航司正面临不小的经营压力。

一、机队与航线:积极推进

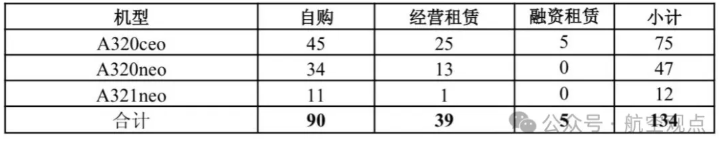

7月,春秋航空新增1架空客A320neo型飞机,机队规模扩充至134架空客A320系列飞机。

同时还新增了多条航线:

浦东=河内(周123456)

宁波=河内(周2367)

宁波=张家界(周1346)

大连=石家庄=桂林(周246)

兰州=珠海(周1357)

南昌= 西宁(天天班)

几乎都是干线,这显示出春秋航空在积极拓展运力与航线网络,试图通过扩大规模来捕捉市场机会。

二、客运承压:客座率下滑

7月份,春秋航空:

运输旅客306.92万人次,即306.92万人次, 同比增长9.31%。

其中,国内245.49万人次,同比增长4.76%;

国际59.71万人次,同比增长37.20% ;

地区1.73万人次,同比下降40.94%。

7月份,春秋航空:

客座率为91.86%,同比下降1.53%。

其中,国内92.96%,同比下降0.97%;

国际87.93%,同比下降3.11% ;

地区92.78%,同比增长0.37%。

更严峻的是,这一下滑并非孤例—客座率已连续多个月同比下降,在旺季下降幅度更大,对春秋航空来说,可不是好事。

这一场变化,本质是来自于民航“内卷式”竞争,价格已经无差别的竞争。

春秋航空的危机,首先源自传统全服务航空公司的"降维打击"。

近年来,三大航(国航、东航、南航)及地方航司加速下沉,以近乎廉航的价格提供包含行李托运、餐食的基础服务。

形成鲜明对比的是,国航、东航、南航客座率均在提升。

一增一降,充分说明了全服务航空已经侵蚀了原本属于春秋航空的低成本航空的市场。

低成本模式的核心在于"用服务减法换价格优势",但这一逻辑在消费降级与竞争升级的双重冲击下已显疲态。

传统的低成本航空采用的高密度座舱布局+高客座,进而形成成本优势,在票价方面足以吸引旅客。

问题是全服务航司的价格全面下跌,甚至比廉价航司价格还低,换成你,你选谁?

加上高铁网络的密集,春秋航空曾经的高成长模式必然遭遇冲击。

三、票价压力:或许更大

票价层面的压力更是直观。

自6月起,春秋航空扣油票价今年以来首次出现同比下降,并持续至7月。

7月国内、国际航线票价均承压,泰国航线受上半年多因素影响,需求疲弱态势延续;

日本市场因运力大量增投,部分区域票价甚至低于淡季。

票价是航空企业营收的关键支撑,票价下降直接压缩了单位客公里的收益空间。

综合来看,春秋航空在运力扩张的同时,遭遇了票价下降、客运效率降低的双重压力。

在内卷式竞争的当下,谁能逃脱利润下滑的魔咒?

版权声明:劲旅网原创内容,如需转载请遵循劲旅网 版权声明 获得授权,未经授权,转载必究。