本文转载自公众号:民航之翼,作者:翼哥

7月30日,中共中央政治局召开会议,分析研究当前经济形势,部署下半年经济工作。

会议认为,我国经济运行总体平稳、稳中有进,延续回升向好态势,新动能新优势加快培育,高质量发展扎实推进,社会大局保持稳定。

会议指出,当前外部环境变化带来的不利影响增多,国内有效需求不足,经济运行出现分化,重点领域风险隐患仍然较多,新旧动能转换存在阵痛。

会议强调,要以改革为动力推动经济增长,并要及时推出一批改革举措和增量政策。

通过学习会议精神,翼哥认为,其中有许多提法、举措和民航业息息相关,将为民航业带来三大利好:

一是财务成本利好。

会议指出,要综合运用多种货币政策工具,加大金融对实体经济的支持力度,促进社会综合融资成本稳中有降。要保持人民币汇率在合理均衡水平上的基本稳定。

我们知道,民航业是高投入、高杠杆、高负债特征明显的一个行业。

加上连续四年的亏损冲击,民航业的资产负债率持续攀高,财务压力持续加大。

大多数航空公司资产负债率在80%以上,部分在90%以上,还有十多家航空公司资不抵债。

此番,中央定调要加大金融对实体经济的支持力度,促进社会综合融资成本稳中有降。

对债务高企的民航业来说,自然是绝对的利好,有利于航空公司、机场财务成本的下降。

此外,民航业美元负债较高,过去几年,人民币连续贬值,给航空公司带来了较大的汇兑损失。

保持人民币汇率的稳定将减轻汇兑对航空公司业绩的影响。

二是消费需求利好。

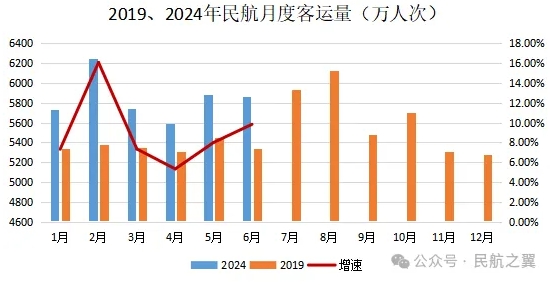

2024年以来,民航进入新一轮增长周期当中。

上半年,民航业旅客运输量3.51亿人次,较2019年同期增长9.0%。

但是我们也发现三个现象:

一是量升价跌的现象。

民航运量虽然在上升,但运价却在下跌。

二是增速有所放缓。

除了2月春运,其他月份,民航客运量都在10%以下。

三是民航仍在亏损。

民航虽然出现大幅减亏,但整体还在亏损。

总体来看,民航业的日子并不好过。

这其中,重要的原因有消费需求不足的问题。

本次会议强调,要以提振消费为重点扩大国内需求,经济政策的着力点要更多转向惠民生、促消费,要多渠道增加居民收入,增强中低收入群体的消费能力和意愿,把服务消费作为消费扩容升级的重要抓手,支持文旅、养老、育幼、家政等消费。

增收入、振消费、促文旅,这对于民航业来说自然是重大利好。

三是市场出清利好。

翼哥多次提出,过去几年,民航业巨亏,但没有一家破产倒闭的,没有一家重组兼并的,这是非常不正常、极不符合市场规律的现象。

究其原因:

一方面,民航业是一个长期赛道,各航空公司尤其是股东方不愿意离开牌桌,加上航司牌照具有一定的稀缺性,即便亏损,也仍然在咬牙坚持。

另一方面,地方政府的深度参与,也在一定程度上导致行业出清不畅。航空公司的发展与地方经济发展息息相关,地方政府不愿退出。

此次会议特别强调:要强化行业自律,防止“内卷式”恶性竞争。强化市场优胜劣汰机制,畅通落后低效产能退出渠道。

当然,会议主要是针对的制造业,甚至是新能源产业。

但是民航业同样面临这样的问题。

民航业应该推动劣质航司退出、民航产能出清,鼓励企业兼并重组。

其中,地方政府应严控不合理的救市行为,鼓励有针对性地兼并重组,金融机构应避免向小、散、杂、乱的小型航空公司“输血”。

只要这种不正常的现象、地方政府不理性行为得到遏制,对民航业发展将大有裨益。

当然,一分部署,九分落实。

中央的精神、决策、部署都非常准确精道,关键在落实上面。

只要落实好了,民航未来发展可期!

版权声明:劲旅网原创内容,如需转载请遵循劲旅网 版权声明 获得授权,未经授权,转载必究。