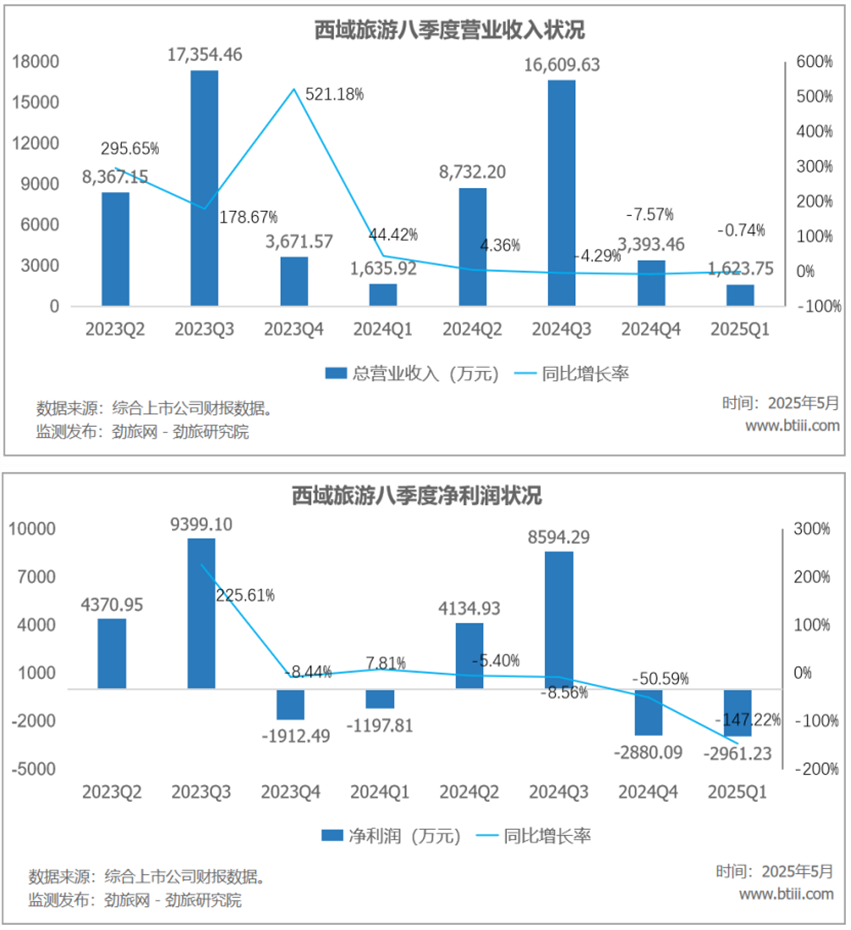

4月27日,西域旅游开发股份有限公司(以下简称“西域旅游”)发布2025年一季度报告。

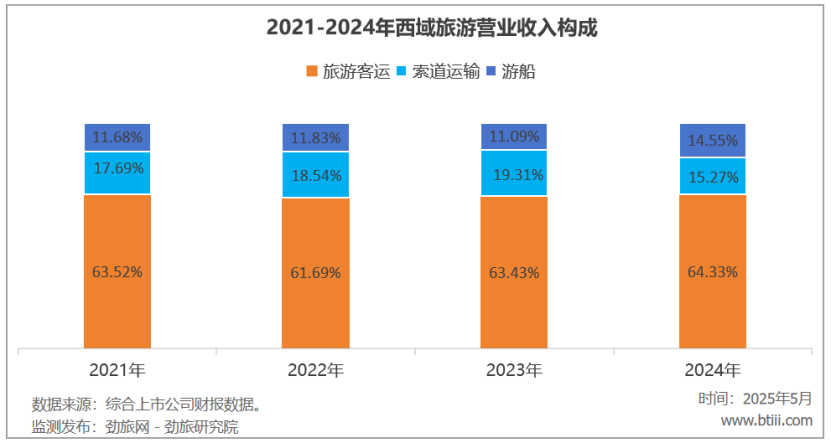

2024年,西域旅游主营业务中,旅游客运、索道运输、游船营业收入占比分别为64.33%、15.27%、14.55%。

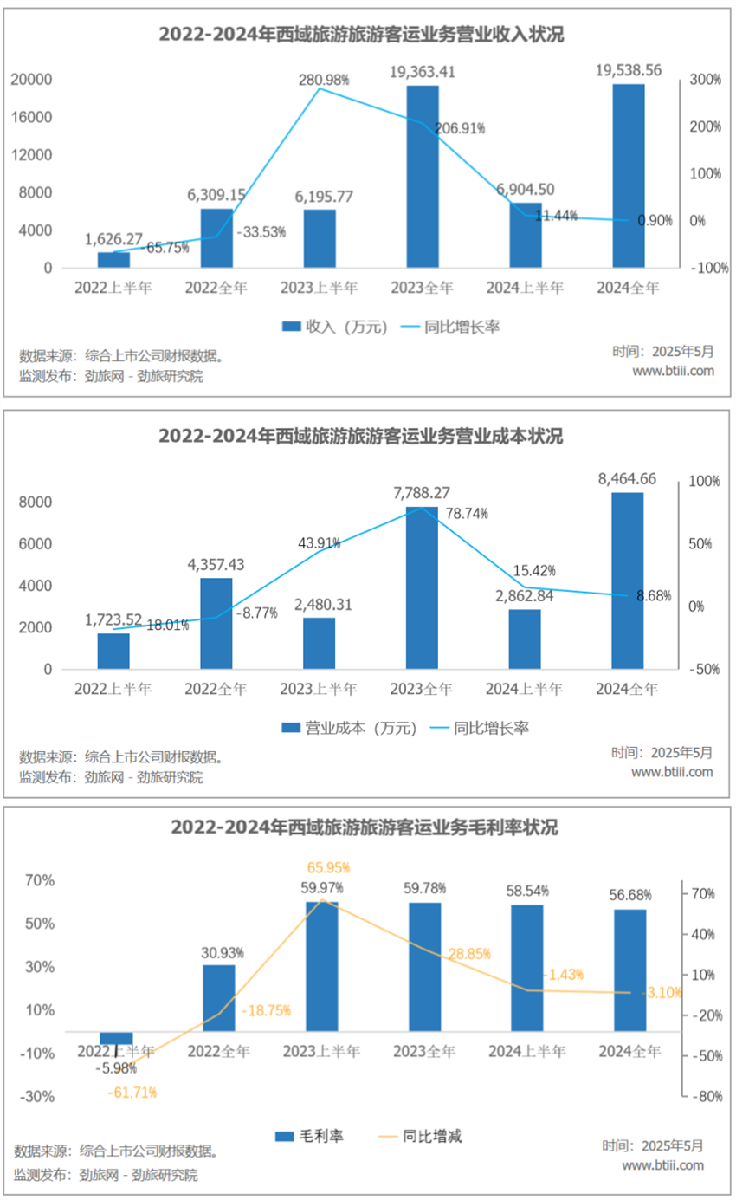

旅游客运业务实现营业收入19538.56万元,上年同期为19363.41万元,同比增长0.90%。营业成本为8464.66万元,上年同期为7788.27万元,同比增长8.68%。毛利率56.68%,同比减少3.10个百分点。

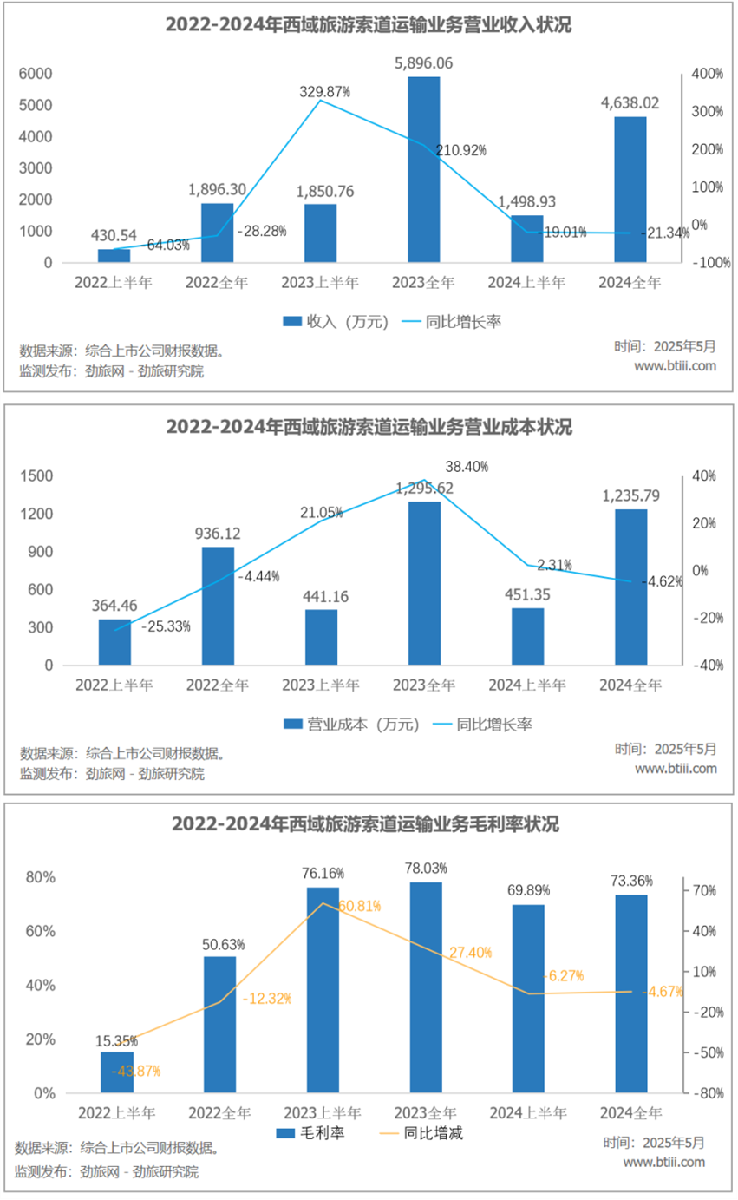

索道客运业务实现营业收入4638.02万元,上年同期为5896.06万元,同比下降21.34%。营业成本为1235.79万元,上年同期为1295.62万元,同比下降4.62%。毛利率73.36%,同比下降4.67个百分点。

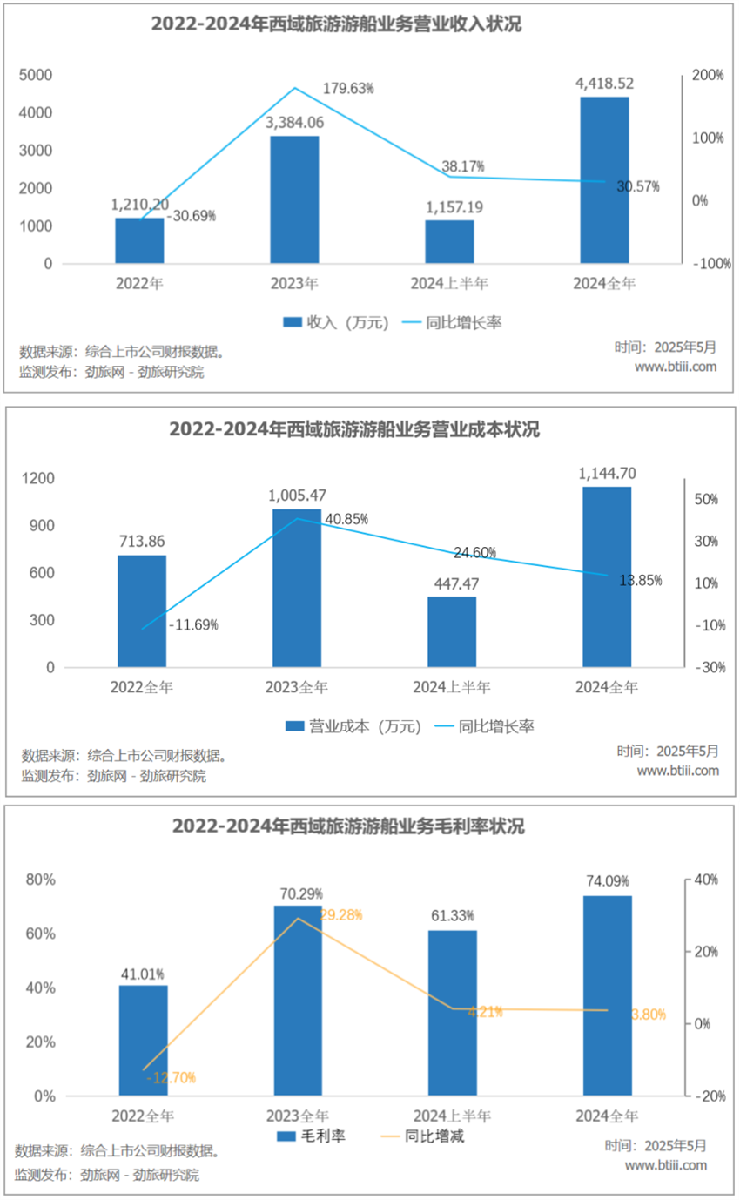

旅游船业业务实现营业收入4418.52万元,上年同期为3384.06万元,同比增长30.57%。营业成本1144.70万元,上年同期为1005.47万元,同比增长13.85%。毛利率74.09%,同比增长3.80%。

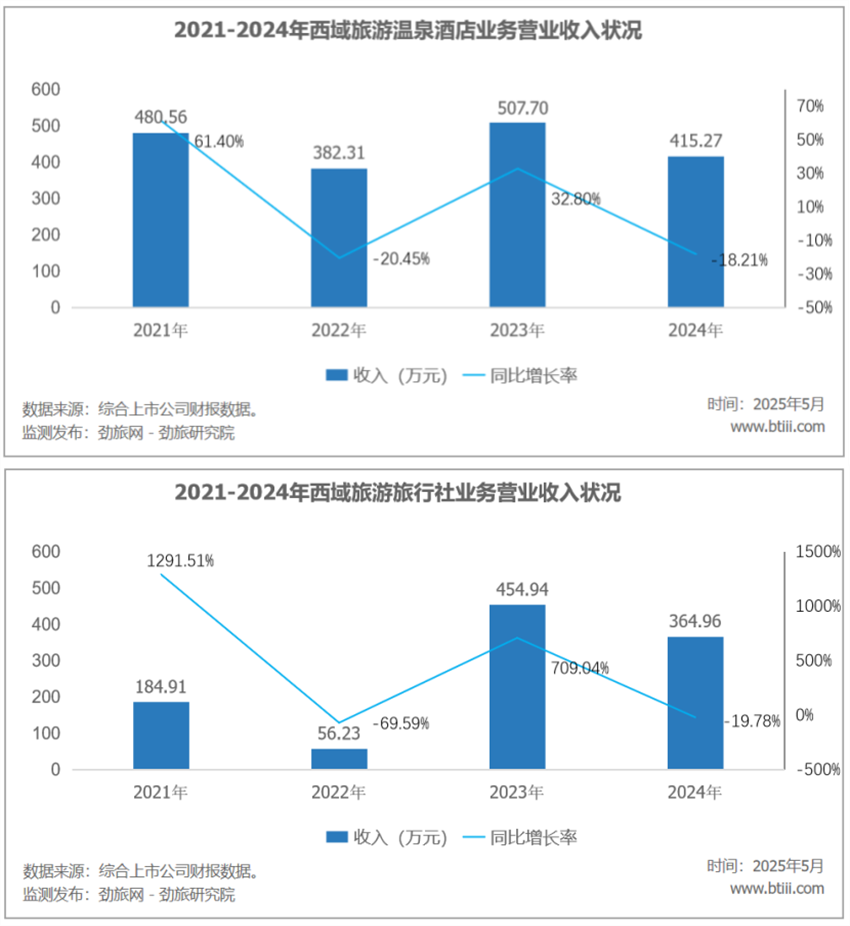

温泉酒店业务实现营业收入为415.27万元,上年度为507.70万元,同比下降18.21%。旅行社业务实现营业收入364.96万元,上年度为454.94万元,同比下降19.78%。

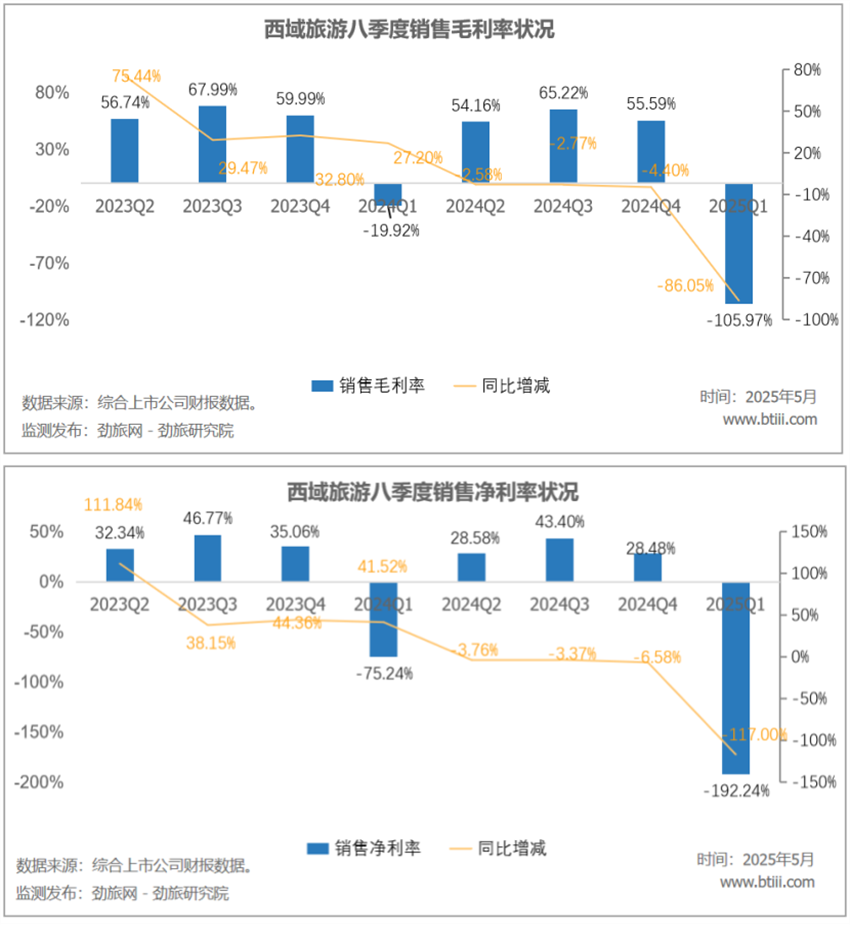

一季度,西域旅游销售毛利率-105.97%,同比下降86.05个百分点。销售净利率-192.24%,同比减少117.00个百分点。

劲旅锐评:

西域旅游作为新疆唯一上市旅企,正在努力成为新疆文旅资源整合平台。从其核心资源基本面来看,天山天池资源虽然禀赋尚可,但受到本地消费潜力有限,外省长线游客消费疲软等状况制约,旺季客流及消费扩张前景有限,淡季客流扩张更加有限,从近三个季度主要业绩指标连续下滑的现状来看,这个判断已经基本成立,显示其增长动能已严重不足。

公司在喀什与赛湖打造的演艺项目,预期同样会受到本地消费能力有限,淡季成本很难下降,旺季游客消费动力不足等因素影响,极大的考验其异地扩张的综合运营水平和管理能力。

值得重视的现状是,近日峨眉山股份此前披露其财报显示,总投资额超8亿的峨眉山实景演艺项目《只有峨眉山》再度录得净亏损——项目运营主体、峨眉山旅游的子公司峨眉山云上旅游投资有限公司实现营收846.6万元,录得净亏损1613.8万元。《只有峨眉山》已于2025年6月中旬起停演。综合分析来看,停演的主要原因是当地过夜游客数量和本地消费能力有限,投资运营成本过高,门票客流难以支撑盈利等因素。

纵观国内文旅演艺项目能实现持续盈利的项目多在西安、杭州这样的千万级人口及全年游客量有保证的大城市居多,像喀什与赛湖这样的旅游目的,淡旺季明显,本地人口数量过少等可观因素,给演艺项目持续运营和实现盈利,都会带来极大的挑战。

版权声明:劲旅网原创内容,如需转载请遵循劲旅网 版权声明 获得授权,未经授权,转载必究。